医療費がべらぼうに高いアメリカ。医療費が払えずに破産する、なんて話もよく聞きます。医療費による破産を防ぐには医療保険に入る必要がありますが、会社や学校が提供していない場合は、どのようにして医療保険を選べば良いでしょうか?

今回の記事では、アメリカの医療保険制度と、個人で入る際の医療保険の選び方について紹介したいと思います。

Disclosure : This post contains affiliate links. For more information, see my privacy policy.(この記事にはアフィリエイトリンクが含まれています。詳しくはプライバシーポリシーをご覧ください。)

スポンサーリンク

アメリカの医療保険制度

こちらの記事でも書いているのですが、改めて紹介したいと思います。

アメリカでは、 日本とは違って民間の保険会社に加入するのが一般的です。公的な医療保険もあるのですが、対象は高齢者、障がい者、低所得者となっています。

いくつかプランの制度があるのですが、私は現在PPOプランを選択して加入しています。

PPOプランとは?

PPO (Preferred Provider Organization)とは、アメリカにある保険プランの一つで、保険会社が契約しているネットワーク内から、病院やドクターを選べるプランです。ネットワーク外の医療機関も利用できますが、自己負担額が高くなります。

HMOプランとは?

もう一つのメジャーなプランが、HMO (Health Maintenance Organization)で、こちらは主治医を決めて、主治医を通して治療を受けます。他の専門家に診てもらいたい場合は、主治医から紹介してもらいます。

EPOプランとは?

保険会社が契約しているネットワーク内から、病院やドクターを選べるプランです。他の専門家に診てもらいたい場合に、主治医からの紹介はいりません。ただし、ネットワーク外の医療機関を受信した場合は、PPOとは違ってカバーされませんので注意。

POSプランとは?

PPOとHMOのハイブリッド型のプランです。主治医を決める必要がありますが、主治医からの紹介なしに、ネットワーク外の医療機関も利用できます(自己負担額は高くなります)。

選択肢が広いのはPPOプラン

ケガや病気をした際に、選択できる医療機関やドクターの選択肢が広いのはPPOプランです。また、わざわざ主治医を通さなくてもよいので、すぐに専門家に診てもらえます。ただし、保険料や自己負担額が高いのがデメリットとなります。

医療保険の料金は?

気になる保険料ですが、

- 加入する保険会社

- 加入するプラン、人数

によって変わってきます。通常、加入者が1人、2人、あるいは3人以上で金額が変わります。もちろん多ければ多いほど保険料も上がります。

私は3人以上のPPOプランに加入しており、1週間で$110支払っています。た、高い。

スポンサーリンク

医療費の自己負担額について

次は、実際に治療を受けた際の自己負担額について説明します。これらもプランの内容によって金額が変わります。

Annual Deductible

Annual Deductibleは年間(1/1~12/31)の免責額を示しています。免責額までは自己負担で支払い、免責額を超えると保険が適用されます。

私の保険プランでは、一人当たり$1,000、家族合計では$2,000に設定されています。

Annual Out-of-Pocket Maximum

Annual Out-of-Pocket Maximumは年間(1/1~12/31)の自己負担額の上限を示しています。

私の保険プランでは、一人当たり$3,000、家族合計では$6,000に設定されています。どんなに病院にかかっても、治療費の合計が$3,000に達したあとは、全額保険でカバーされます。

Copay

医療サービスを受けた際に支払う一定の金額。私の保険プランでは、$25支払います。

請求額は値引きされる

医療サービスを受けると、一旦保険会社の方に連絡が行きます。そして、保険会社によって値引き交渉がなされます。値引きされた金額に対して、保険でどれだけカバーされるかが計算され、保険でカバーされない部分が自己負担額となります。

保険に加入できる時期が決まっている

アメリカでは保険に入れる時期が決まっていて、Open Enrollment Periodと呼ばれる時期に加入することができます。大抵11月ごろに始まります。2019年は、11/1~12/15でした。

ただし、転職などで医療保険を脱退したり、結婚(離婚)や出産、引越しなどの場合には通年で入ることができます。

スポンサーリンク

アメリカの医療保険の選び方

比較サイトeHealthで一括見積もり

入れる保険会社や、プランが住んでいる地域によって変わるので、まずは自分がどの保険に入れるかを知ることが大事ですね。加入できる保険プランを一覧で見るのに最適なのが、保険の比較サイトeHealthです。

eHealthの利用方法

まずはeHealthのトップページに行きます。

プルダウンメニューから、Health Insuranceを選択して、Continre Shoppingをクリック。

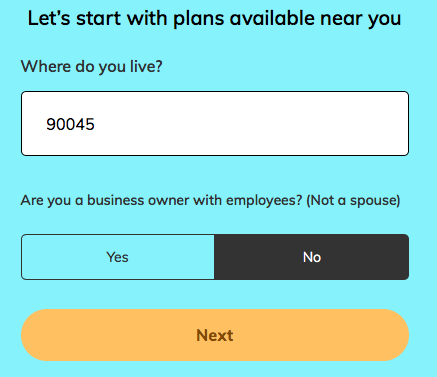

次に住んでいるエリアのZIP code(郵便番号)を入力して、Get Quoteをクリック。

次に従業員を雇っているビジネスオーナーか聞かれるので、個人の場合はNoを選択します。

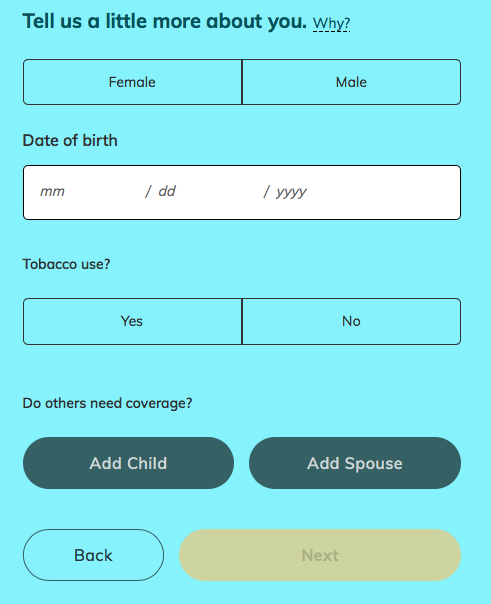

次に、性別、生年月日、喫煙の有無を聞かれるので入力します。配偶者(Spouse)や子供がいる場合は、それぞれAddをクリックしてそれぞれの情報を入力します。

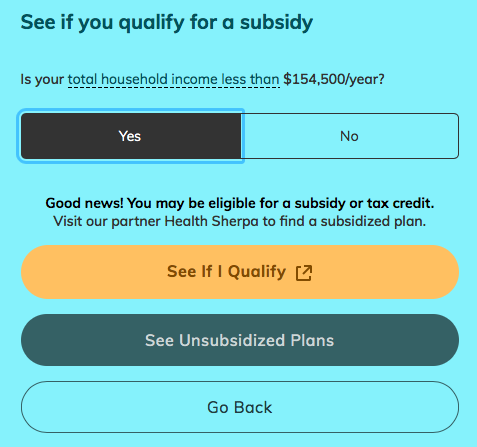

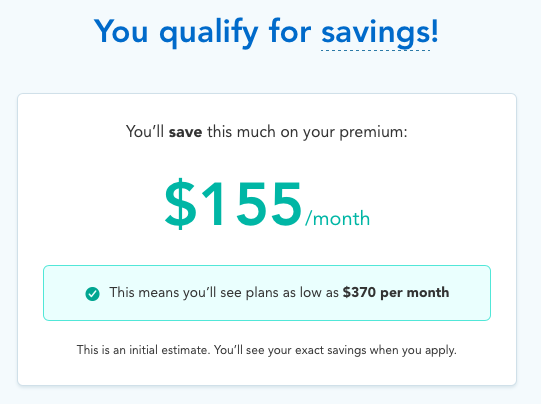

次に、世帯収入(total household incom)が表示されている額よりも低いかどうかを聞かれるので、低いならYesを選択します。これにより、補助金(subsidy)の対象かどうかがわかります。See If I Qualifyをクリックします。

次に、誰をカバー(保険に加入)するかを聞かれるので、全員ならそのまま。カバーを外したい人は、X印を押して外してください。Continueをクリックします。

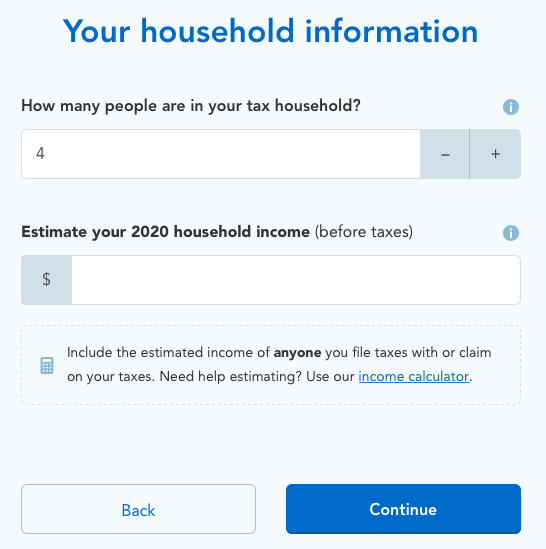

次に、確定申告の際に何人まとめて申請しているかを聞かれます。夫婦合算(Joint)で申請しているならそのままで良いでしょう。Estimate〜欄に、予定収入を入力して、Continueをクリック。

何らかの補助や、代替の安いプランを受けられる場合は、このような表示が出ます。私の入力した情報だと、CHIP (Children’s Health Insurance Program)という、掛け金の安いプランを受けられるようです。ということで、今回の見積もりからは子供達は外れました。

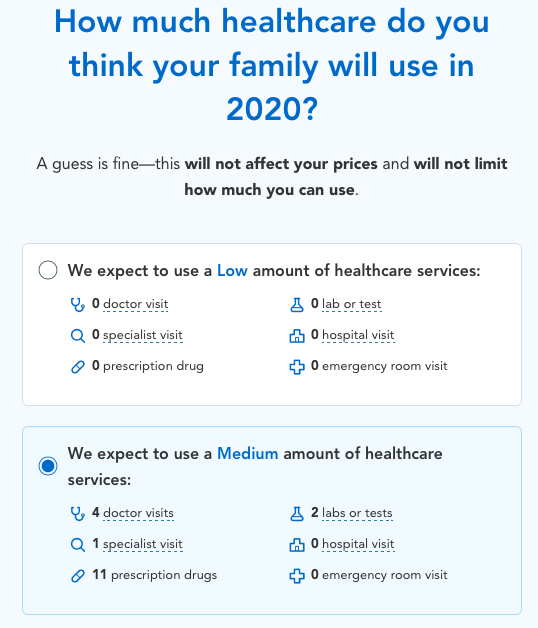

やっと最後のステップです。どれくらいの頻度で医療機関を利用するかを聞かれます。推測で大丈夫です。Low、Medium、Highの中から選択。今回はMediumを選択して、Continueをクリックします。

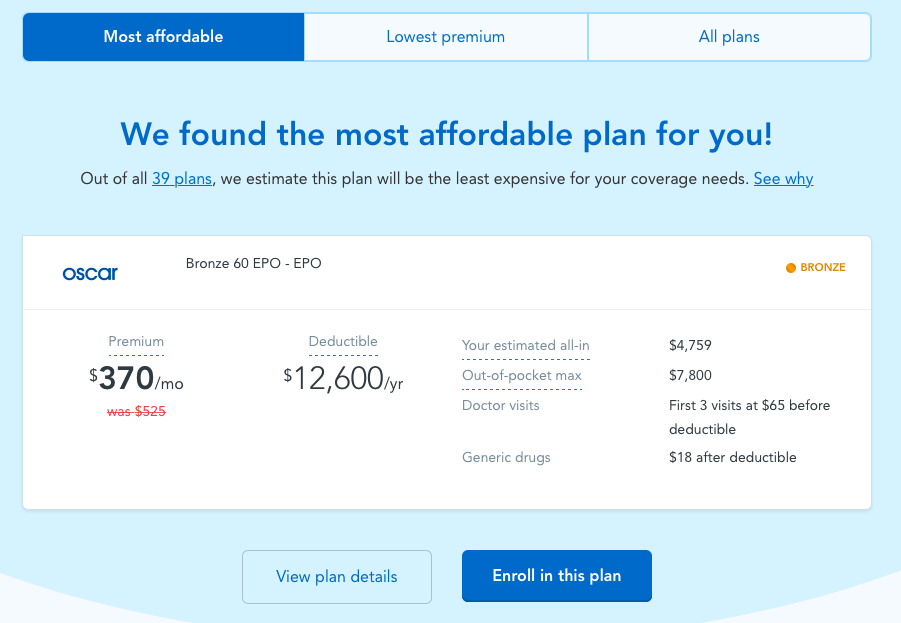

入力した情報を元に、最適な保険プランが表示されます。oscarという会社のEPOプランです。$370/月、推測される年間の支払額(保険料金+医療費)がYour estimated all-inに表示されています。

プランの詳細を知りたい場合は、View plan detailsをクリック。他のプランも見たい場合は、上に表示されているAll plansから見られます。

気に入ったプランがあれば、Enrollをクリックして手続きを進めます。

行きたい病院、クリニックで保険が使えるか確認

加入手続きをする前に、自分の家の近くにあって、行きたい病院やクリニックでそのプランが使えるかどうかを確認する必要があります。大抵、病院のHPに載っているので確認してみてください。

歯科、眼科は含まれていないので注意

通常、医療保険には歯科(Dental)や眼科(Vision)は含まれていません(感染症などは医療保険でもカバーされる場合があります)。歯科や眼科のプランもeHealthで見られるので、加入したい場合はチェックしてみてください。

歯科保険は、こちらの記事に詳しく書いてあります。

スポンサーリンク

今回の記事のまとめ

今回の記事では、個人でアメリカの医療保険に入る方法を紹介しました。

だいぶ長くなりましたが、アメリカでの医療保険選びは本当に大事です。自分の納得できる保険に入ることで、アメリカ生活の不安が一つ解消されます。

少しでもこの記事がお役に立てれば幸いです。

合わせて読みたい記事はこちら